银华日利货币 ETF 于2013 年4 月18 日上市交易,该货币ETF与此前产品结构上的主要差别在于采用了全价的报价制度和类似LOF 的收盘净值申赎的模式。

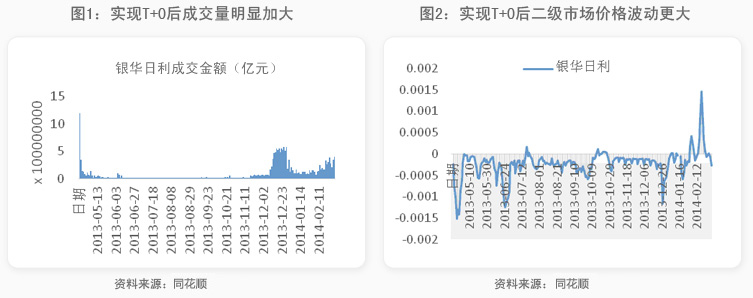

2013年12月9日,在上交所交易的黄金、债券和货币ETF正式开始T+0交易模式,交易所日内成交量大幅上升,价格波动增大,此前持续折价情绪有所改变,为ETF的套利投资提供了更多机会。

1、银华日利的申赎套利

对于T+0交易型货币ETF,投资者既可以在一级市场向银行申购、赎回基金份额的同时,在二级市场上进行买卖交易。当ETF二级市场交易价格与基金份额净值之间存在差价时进行套利交易。

在实际操作中,当ETF溢价交易时,若投资者本身持有货币ETF份额,则可以在二级市场上卖出基金份额,同时在一级市场上以相对较低的基金净值(可根据过去净值增长率估算得到)申购基金份额,实现当日的无风险套利收益;反之,当ETF折价交易时,投资者可以在二级市场上以相对较低的交易所价格买入基金份额,在一级市场上以相对较高的净值赎回,实现套利收益。

实现T+0交易之后,银华日利货币基金的二级市场折价情况明显改善,溢价(折价率)中枢向0回归,申赎套利机会增多。

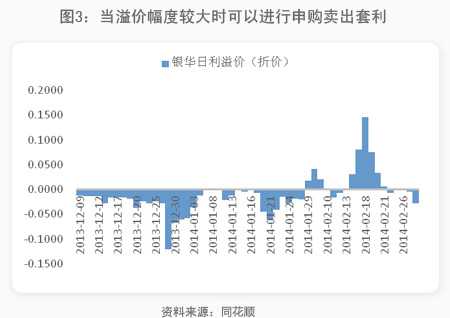

如银华日利ETF在2014年2月14日至20日之间分别出现了较大幅度的溢价,单位净值的平均溢价金额为0.0736元,其中最大溢价出现在2月18日,单位净值溢价0.1465元。也就是说,假设投资者当天持有银华日利ETF份额,并且当天在二级市场上卖出、从一级市场上申购1份额的基金,则可锁定0.1465元的收益。假设当天进行100份基金份额的卖出申购套利,在不考虑手续费的情况下,投资者当天可以几乎毫无风险地获得14.65元收益,而期间平均也可获得近7.36元的投资收益。

具体收益如下表。我们可以看到,2月17日至2月20日期间,银华日利二级市场溢价率相对较高,套利获得的收益相当于当日净值增长收益的2.4倍至9.8倍不等,平均倍数在5倍左右,最高在2月18日,套利收益是净值增长的9.8倍。而套利收益折算成年化收益率来看,平均年化收益率达到26.3%,最高年化收益率超过52%。

表1:银华日利卖出申购套利收益结果

| 银华日利 | 单位净值 | 均价 | 溢价率 | 套利收益 估计 |

套利收益率 年化 |

成交额 (亿元) |

当日净值 涨跌 |

套利收益 /净值涨跌 |

|---|---|---|---|---|---|---|---|---|

| 2014-02-14 | 100.7720 | 100.8034 | 0.0311% | 0.0314 | 11.21% | 1.9513 | 0.0500 | 0.6276 |

| 2014-02-17 | 100.7880 | 100.8686 | 0.0800% | 0.0806 | 28.80% | 1.6222 | 0.0160 | 5.0389 |

| 2014-02-18 | 100.8030 | 100.9495 | 0.1453% | 0.1465 | 52.30% | 1.6257 | 0.0150 | 9.7633 |

| 2014-02-19 | 100.8140 | 100.8899 | 0.0753% | 0.0759 | 27.11% | 3.3355 | 0.0110 | 6.9010 |

| 2014-02-20 | 100.8280 | 100.8618 | 0.0335% | 0.0338 | 12.08% | 2.6260 | 0.0140 | 2.4159 |

资料来源:同花顺

同样的,对于买入赎回的套利手段,2014年1月20日至22日,银华日利ETF盘中出现较大幅度二级市场折价情形,折价程度在0.04-0.06元/份额左右,而从2013年12月9日ETF实现T+0交易至此阶段之前,盘中平均折价在0.024元/份额左右,因此这三日期间,投资者可以从二级市场上以较低价格买入ETF,并当天在一级市场以较高收盘净值赎回,获得套利。套利的收益可以达到年化15%以上,最高在1月21日可以达到21.55%,套利收益是不套利情况下净值涨幅的2-3倍。

表2:银华日利买入赎回套利收益结果

| 银华日利 | 单位净值 | 均价 | 溢价率 | 套利收益 估计 |

套利收益率 年化 |

成交额 (亿元) |

当日净值 涨跌 |

套利收益 /净值涨跌 |

|---|---|---|---|---|---|---|---|---|

| 2014-01-20 | 100.3170 | 100.2728 | 0.0440% | 0.0442 | 15.85% | 1.3052 | 0.0140 | 3.1541 |

| 2014-01-21 | 100.3370 | 100.2769 | 0.0599% | 0.0601 | 21.55% | 0.8805 | 0.0200 | 3.0033 |

| 2014-01-22 | 100.3540 | 100.3135 | 0.0404% | 0.0405 | 14.55% | 1.0417 | 0.0170 | 2.3853 |

资料来源:同花顺

当然,对于卖出申购的套利模式,这种模式保证的是投资者在套利之前和套利之后手中基金份额不变,而套利当天获得比基金净值增长更多的套利收益。如果持有基金份额的投资者不想再继续持有,可在二级市场溢价时卖出(不再申购)实现平仓。

由于一级市场上,银华日利的申购份额和资金需要在T+1日才能清算兑付款项,T+2才能实现划转,因此申购卖出这样的无缝对接套利难以实现。

2、银华日利与隔夜回购套利

交易型货币基金场内交易特点,使得投资者可以在货币ETF和回购之间套利。货币ETF的二级市场价格会受隔夜回购利率的影响,呈现一定的反向波动特征,投资者可以在二者之间进行反向操作获利。当隔夜回购利率较低时,更多客户倾向于投资货币ETF,推高货币ETF交易价格;当隔夜回购利率较高时,货币ETF价格一般会略微折价,此时买入货币ETF获利机会较大。

例如,2013年12月30日,交易所隔夜回购GC001经历连续走高后继续冲高至26.26%,而同时,当天银华日利开盘折价0.137元/份,折价程度较开盘平均折价0.044元/份明显更大,如果当天开盘以103.0510买入银华日利ETF,在盘中高点103.9600左右卖出,则当天可获利0.91元/份,涨幅折算成年化,高达317.55%,明显高于回购利率。再如,2014年1月29日,交易所隔夜回购利率达12.83%,银华日利呈现出较强的上涨动力,当天若以开盘价100.4550买入,以高点100.5880卖出,则可以获得年化47.6631%的涨幅,同样远高于回购利率。因此看来,银华日利的T+0交易,给投资者带来了基于回购和货币ETF品种之间套利的空间。

若将时间区间放长一些,考察一个时间段内银华日利的涨跌幅与交易所回购利率,可以看到,在2014年2月11日至2月17日之间,银华日利的涨幅(年化)明显大与交易所回购利率,该区间内,平均交易所隔夜回购利率为4.4052%,而ETF的平均年化涨幅为16.2415%,投资者在这段时间内投资银华日利ETF得到的收益将大幅高于在交易所放回购。

3、银华日利价差套利

除了以上两种套利模式之外,T+0的日内回转交易模式还给银华日利货币ETF提供了在节假日、双休日前夕套利的机会。通常,在节假日、双休日前的最后一个交易日,场外货币基金均暂停申购,回购市场利率也相对较低,因此更多闲置资金会投向场内货币基金,以获得节假日期间的多天收益,从而推高当天二级市场价格。因此,实际操作中,投资者可以在节假日前几个交易日买入或申购货币ETF,在节假日前一日卖出,获取价差套利收益。

表3:价差套利结果

| 当日均价-前净值 | 当日均价-前均价 | 倍数(申购,次日卖出) | 倍数(买日,次日卖出) | |

|---|---|---|---|---|

| 节假日前一天(如周五) | 0.0261 | 0.0402 | 1.00 | 1.00 |

| 节假日前二天(如周四) | 0.0151 | 0.0229 | 1.73 | 1.76 |

| 全部交易日 | 0.0039 | 0.0240 | 6.69 | 1.68 |

资料来源:同花顺

从表3可以看出,自银华日利开展T+0交易后,节假日或双休日前一天(如周五)的二级市场均价减去再前一天(如周四)的申购价格(即净值),平均在0.0261元/份额,是2013年12月9日至今全部交易日隔夜价差的6.69倍之多;而从二级市场上的隔夜价差来看,节前一天价差达到0.0402元,是平时的1.68倍。

具体来看,表3给出两个具体日期的价差套利结果。2013年1月30日是春节前一个交易日,当天银华日利ETF均价较前一天均价上涨0.157元,较前一天收盘净值上涨0.1758元。因此,二级市场上1月29日买入、1月30日卖出的年化收益率达到56.24%;或者1月29日申购,1月30日在二级市场卖出,年化收益率达到62.99%,远高于其他投资收益率。

类似地,2014年2月14日为周五,同样按照上述方法进行,二级市场上价差套利的年化收益率为28.59%,一二级市场价差套利的年化收益率为11.22%,同样高于其他投资收益。

表3:具体两个节前/周五价差套利结果

| 当日均价 | 前一日均价 | 前收盘净值 | 当日均价 -前日均价 |

年化收益率 | 当日均价 -前净值 |

年化收益率 | |

|---|---|---|---|---|---|---|---|

| 2014-01-30 | 100.6478 | 100.4908 | 100.4720 | 0.157 | 56.24% | 0.1758 | 62.99% |

| 2014-02-14 | 100.8034 | 100.7234 | 100.7720 | 0.08 | 28.59% | 0.0314 | 11.22% |

资料来源:同花顺

上述价差套利同样可以在节前一天的日内完成,一般开盘时价格相对较低,随资金涌入,日间价格存在较大上涨空间。据计算,2013年12月9日以来,节假日前一天的日内价差平均在0.3283元/份额,而全部加以日的日内价差为0.1108元,因此节假日前一天的波动带来了较平时三倍左右的日内价差套利机会。例如2014年2月21日(周五),开盘价格为100.866元/份,若在开盘左右买入,盘中高点100.888元/份卖出,则当天可获利0.022元/份,年化收益率为7.85%,且当日结清,较其他场外货币基金获利更多。