Т»ЎўТш»ЄИХАы»щЅрУЕКЖєНР§ВК·ЦОц

УЙТш»Є»щЅр·ўРРµДЎ°Тш»ЄЅ»ТЧРН»х±ТКРіЎ»щЅрЎ±Ј¬іЎДЪјтіЖЎ°Тш»ЄИХАыЎ±Ј¬ОЄТµДЪКЧЦ»ТФѕ»ЦµМеПЦКХТжµД»х±ТКРіЎ»щЅрЎЈёГЦ§»щЅрУлКРіЎЙПјИУРµД±ЈЦ¤ЅрАнІЖІъЖ·Па±ИЈ¬І»ФЩСШУГЖХНЁ»х±Т»щЅрТФТ»ФЄГжЦµјЖјЫµД·ЅКЅЈ¬¶шКЗІЙУГІ»ЅбЧЄКХТжµДИ«јЫјЖјЫ·ЅКЅЈ¬јґТФ»щЅрѕ»ЦµµДёЯµНМеПЦЖдКХТж±д»ЇЈ¬ёь·ыєП№ЙГсµДЅ»ТЧП°№ЯЎЈ

1.1ёьёЯµДКХТж

і¤ЖЪТФАґЈ¬Н¶ЧКХЯПРЦГФЪ№ЙЖ±ХЛ»§ЙПµД±ЈЦ¤ЅрЦ»ДЬ»сИЎґуёЕГїДк0.35%µД»оЖЪАыПўЈ¬Из№ыЅ«ЖдУГАґ№єВт»х±Т»щЅрЈ¬КХТжФт Ў°ґуЎ±І»Т»СщБЛЎЈѕЭНіјЖЈ¬2013Дк»х±Т»щЅрЖЅѕщКХТжВКОЄ3.96%Ј¬Ф¶К¤УЪ1ДкЖЪ»оЖЪґжїоАыВКЈ¬ИЇЙМЧК№Ь№¤ѕЯµДАыВКЎЈФЪПнКЬёЯКХТжµДН¬К±Ј¬Тш»ЄИХАы»щЅрјжѕЯј«ёЯµДБч¶ЇРФЈ¬ХжХэЧцµЅБЛЎ°Бч¶ЇРФєНКХТжВКЖл·ЙЎ±Ј¬КЗ№ЙЖ±ХЛ»§ДЪ±ЈЦ¤ЅрУа¶оµДѕшјСН¶ЧК±кµДЎЈ

±н1ЈєАнІЖІъЖ·КХТжВКТ»АА

|

АнІЖІъЖ· |

ЖЅѕщКХТж |

Бч¶ЇРФ |

|

7МмНЁЦЄґжїо |

0.35% |

МбЗ°7Мм |

|

ґ«Ні»х±Т»щЅр |

3.57% |

T+2µЅХЛ |

|

ТшРР1ёцФВАнІЖІъЖ· |

3.3-4% |

ЧКЅр·в±ХЖЪ30МмТФЙП |

|

ТшРР3ёцФВАнІЖІъЖ· |

3.8-4.6% |

ЧКЅр·в±ХЖЪ90МмТФЙП |

|

ИЇЙМЧК№Ь№¤ѕЯ |

2.13%-2.56% |

Ул»х±ТETFАаЛЖ |

|

№ъХ®Дж»Ш№є7Мм |

2.41%-3.25% |

ЧКЅр·в±ХЖЪ7Мм |

1.2ёьµНµД·СВК

Тш»ЄИХАы№ЬАн·СВКµНУЪ»х±Т»щЅрЖЅѕщЛ®ЖЅЈ¬ТІµНУЪН¬АаРНµДETFДіЅ»ТЧРН»х±Т»щЅрµД·СВКЎЈТш»ЄИХАы»щЅрµД№ЬАн·С0.3%Ј¬НР№Ь·С0.09%Ј¬ПъКЫ·юОс·С0.25%Ј¬ОЮФцЦµ·юОс·СЈ¬ЧЬ·СУГГїДк0.64%Ј¬ГчПФµНУЪДїЗ°ТСУРT+0ІъЖ·ГїДкµДЧЬ·СУГЎЈФЪ№ЬАн·С·ЅГжЈ¬Тш»ЄИХАы»щЅр°ґХХѕ»ЧКІъµДѕ»ЦµµД0.30%Дк·СВКјЖМбЈ¬µНУЪДіЅ»ТЧРН»х±Т»щЅрµД0.35%ЎЈёьµНµД№ЬАн·СВКУРАыУЪМбЙэТш»ЄИХАы»щЅрµДі¤ЖЪКХТжЛ®ЖЅЎЈ

±н2ЈєТш»ЄИХАыУлДіЅ»ТЧРН»х±Т»щЅрµД·СВК±ИЅП

|

·СУГПоДї |

Тш»ЄЅ»ТЧРН»х±Т»щЅр |

ДіЅ»ТЧРН»х±Т»щЅр |

|

№ЬАн·С |

0.30% |

0.35% |

|

НР№Ь·С |

0.09% |

0.09% |

|

ПъКЫ·юОс·С |

0.25% |

0.25% |

|

ИП№єЎўЙк№єЎўКк»Ш·С |

0.00% |

0.00% |

КэѕЭАґФґЈє№«їЄЧКБПХыАнЎў№г·ўЦ¤ИЇ·ўХ№СРѕїЦРРД

1.3ёьОИµД№жДЈ

Тш»ЄИХАы»щЅрАыУГ¶юј¶КРіЎФцЗїБч¶ЇРФЈ¬УРАыУЪ±ЈХП»щЅр№жДЈµДОИ¶ЁРФЎЈТш»ЄИХАы»щЅрКЗµЪ¶юЦ»їЙТФНЁ№эіЎДЪЅ»ТЧКµПЦT+0µД»х±Т»щЅрЈ¬Н¶ЧКХЯµДЅшИлНЛіц»ъЦЖіэБЛТ»°г»щЅрІъЖ·µДЙк№єКк»Ш·ЅКЅНвЈ¬»№ФцјУБЛНЁ№эіЎДЪЅ»ТЧАґВтВф»щЅр·Э¶оµД·ЅКЅЎЈУЙУЪТш»ЄИХАы»щЅрІЙУГµДІ»ЅбЧЄКХТжµДИ«јЫјЖјЫ·ЅКЅёьјУ·ыєП№ЙГсµДЖ«єГЈ¬ІўЗТНЁ№э¶юј¶КРіЎВфіц»щЅр·Э¶о»сИЎµДЧКЅрјґК±їЙУГЈ¬Па¶ФУЪТ»ј¶КРіЎЙк№єКк»ШµДЅ»ТЧ·ЅКЅЈ¬Н¶ЧКХЯЅ«ёьјУЖ«єГУЪ¶юј¶КРіЎЅ»ТЧЈ¬ґУ¶шК№ТшРРИХАы»щЅрµД№жДЈёьјУОИ¶ЁЈ¬УРЦъУЪМбёЯ»щЅрХыМеµДКХТжДЬБ¦ЎЈ

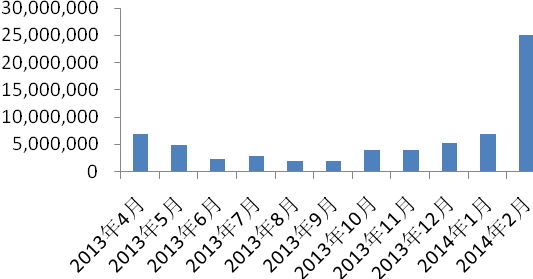

Нј1ЈєТш»ЄИХАы»щЅр№жДЈЈЁ·ЭЈ©

|

|

|

|

|

КэѕЭАґФґЈєWindЎў№г·ўЦ¤ИЇ·ўХ№СРѕїЦРРД

|

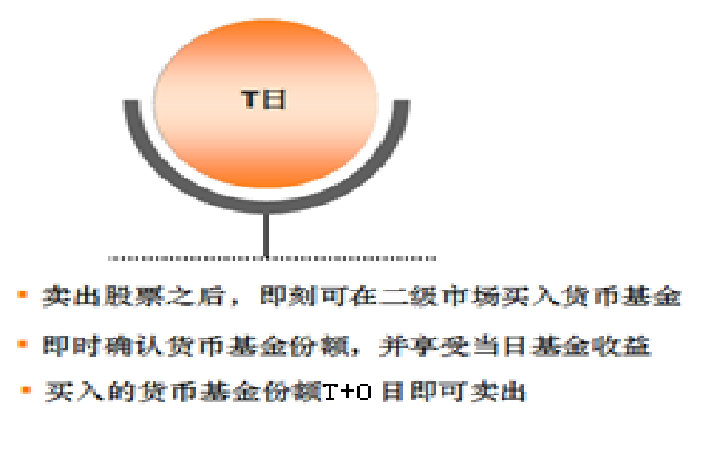

Тш»ЄИХАыЅ»ТЧРН»х±Т»щЅрКµПЦБЛ»х±Т»щЅрєН№ЙЖ±КРіЎµДОЮ·м¶ФЅУЈ¬Н¶ЧКХЯїЙТФПсВтВф№ЙЖ±Т»СщВтВф»х±Т»щЅрЈ¬ВтИлµ±ИХјґїЙВфіцЈ¬ХжХэµДT+0Ѕ»ТЧЎЈµ±№ЙКРРРЗйУїПЦК±Ј¬Вфіц»х±Т»щЅрЈ¬јґК±їЙВтИл№ЙЖ±Ј»Па·ґЈ¬ИфґуЕМЅшРРµчХыЈ¬ФтїЙБўјґВфіц№ЙЖ±Ј¬ВтИл»х±Т»щЅрЎЈХвСщјИІ»»бТтПРЦГЧКЅрЈ¬МбёЯ»ъ»біЙ±ѕЈ¬УЦІ»»бґн№э№ЙКРЈ¬НґК§Н¶ЧКБј»ъЎЈ

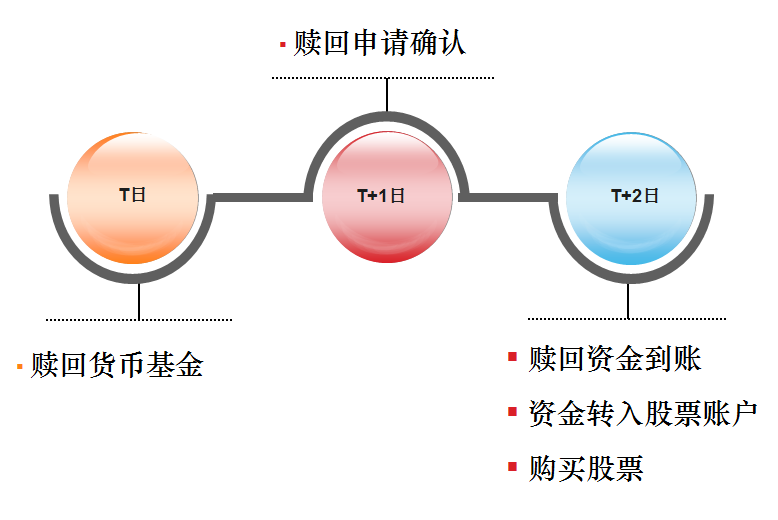

Нј2ЈєїґєГ№ЙКРЈ¬Вфіцґ«Ні»щЅрЧЄН¶№ЙКРЈЁК±јдІоЈ© |

|

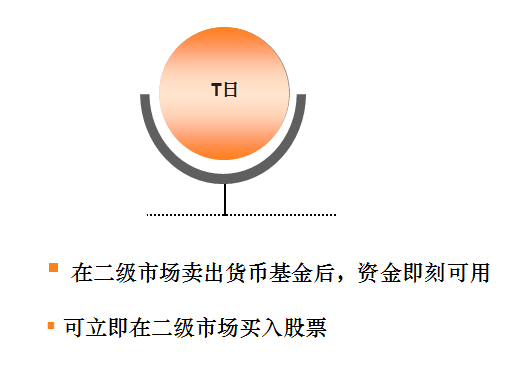

Нј3ЈєїґєГ№ЙКРЈ¬ВфіцТш»ЄИХАы»щЅрЧЄН¶№ЙКРЈЁјґК±Ј© |

|

|

|

|

|

КэѕЭАґФґЈє№«їЄЧКБПХыАнЎў№г·ўЦ¤ИЇ·ўХ№СРѕїЦРРД

|

|

КэѕЭАґФґЈє№«їЄЧКБПХыАнЎў№г·ўЦ¤ИЇ·ўХ№СРѕїЦРРД

|

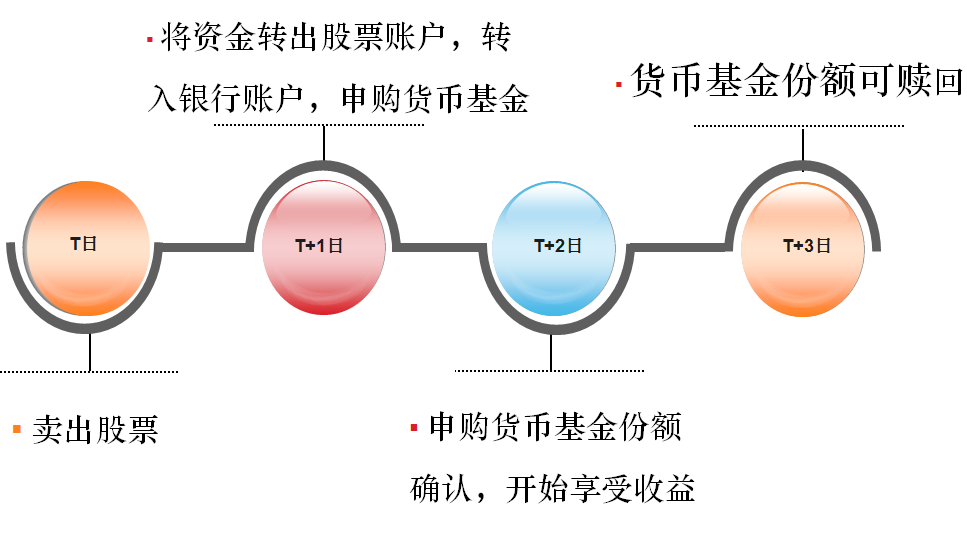

Нј4ЈєІ»їґєГ№ЙКРЈ¬Вфіц№ЙЖ±ЧЄН¶ґ«Ні»щЅрЈЁК±јдІоЈ© |

|

Нј5ЈєІ»їґєГ№ЙКРЈ¬Вфіц№ЙЖ±ЧЄН¶Тш»ЄИХАы»щЅрЈЁјґК±Ј© |

|

|

|

|

|

КэѕЭАґФґЈє№«їЄЧКБПХыАнЎў№г·ўЦ¤ИЇ·ўХ№СРѕїЦРРД

|

|

КэѕЭАґФґЈє№«їЄЧКБПХыАнЎў№г·ўЦ¤ИЇ·ўХ№СРѕїЦРРД

|

±н3ЈєТш»ЄИХАыµДЅ»ТЧ·ЅКЅ

|

Ѕ»ТЧ·ЅКЅ |

Н¶ЧКІЩЧч |

·Э¶оїЙУГ |

ЧКЅрїЙУГ |

ЧКЅрїЙИЎ |

|

ІОУл |

Йк№є |

T+2 |

- |

- |

|

ВтИл |

TИХїЙКк |

- |

- | |

|

НЛіц |

Кк»Ш |

- |

T+1µЅХЛ |

T+2 |

|

Вфіц |

- |

јґК± |

T+1 |

КэѕЭАґФґЈє№«їЄЧКБПХыАнЎў№г·ўЦ¤ИЇ·ўХ№СРѕїЦРРД

УЙУЪТш»ЄИХАы»щЅрµДT+0МШРФЈ¬їН»§їЙТФФЪ№ЙЖ±Ј¬ПЦЅрєН»щЅрЦ®јдЧФУЙЧЄ»»Ј¬КµПЦ»оЖЪХЛ»§µД№¦ДЬЈ¬ИґУµУРВФёЯУЪ¶ЁЖЪАыВКµДКХТжЎЈїН»§їЙТФФЪГ»УРЅПєГН¶ЧК»ъ»бК±Ѕ«ЧКЅрґУ№ЙЖ±ХЛ»§ЧЄИлТш»ЄИХАы»щЅрґУ¶ш»сИЎёЯУЪ»оЖЪКХТжКэ±¶µД»х±Т»щЅрКХТжВКЎЈЧФёГ»щЅріЙБўЦБЅсЈ¬Дк»ЇКХТжВКФјОЄ5.34%Ј¬Ф¶ёЯУЪ»оЖЪґўРоАыВКµД0.35%ЎЈїН»§ТІїЙТФФЪ№ЙЖ±КРіЎЧЯЗїК±Вфіц»щЅрВтИлПа№Ш№ЙЖ±Ј¬ґУ¶шПнКЬ№ЙЖ±КРіЎµДёЯКХТжВКЎЈ

1.5Тш»ЄИХАыєНЖдЛы»х±Т»щЅрµД±ИЅП

Па¶ФУЪЖдЛы»х±Т»щЅрТш»ЄИХАыУРЦо¶аУЕКЖЈ¬ЖдЦРЧоН»іцµДѕНКЗТш»ЄИХАы»щЅрВтИлµ±ИХјґїЙВфіцµДЎ°T+0Ў±Ѕ»ТЧ»ъЦЖЈ¬јґїЙТФК№№ЙЖ±ХЛ»§µД±ЈЦ¤ЅрПнКЬјёєхёЯУЪТшРР»оЖЪґжїоЅь10±¶µДКХТжЈ¬УЦїЙТФЛжК±ФЪ¶юј¶КРіЎЅ»ТЧВфіцТш»ЄИХАы»щЅрµД·Э¶оЈ¬КµК±°СОХ№ЙКРµДЅ»ТЧ»ъ»бЎЈ

Па¶ФУЪН¬АаРНµДДіЅ»ТЧРН»х±Т»щЅрЈ¬Тш»ЄИХАыѕЯУРёьµНµД№ЬАн·СТФј°ёьјУМщЅь№ЙГсµДЅ»ТЧЅбЛг·ЅКЅµИУЕКЖЎЈТш»ЄИХАыµД№ЬАн·С±ИДіЅ»ТЧРН»х±Т»щЅрµНіц0.05ёц°Щ·ЦµгЈ»ФЪКХТжЅбЧЄ·ЅГжЈ¬Тш»ЄИХАыµДКХТжГїИХАЫјЖЎўѕ»ЦµГїИХІЁ¶ЇЈ¬Па¶ФУЪДіЅ»ТЧРН»х±Т»щЅрГїИХ·ЦЕдКХТжЎўѕ»Цµ±ЈіЦІ»±дµДКХТжЅбЧЄДЈКЅЈ¬ёьјУМщЅь№ЙГсµДЅ»ТЧП°№ЯЎЈ

±н4ЈєТш»ЄИХАы»щЅрУлЖдЛы»х±Т»щЅрµД±ИЅП

|

ІъЖ·ГыіЖ |

Тш»ЄЅ»ТЧРН»х±Т»щЅр |

ДіЅ»ТЧРН»х±Т»щЅр |

·ЗіЎДЪЅ»ТЧµДДі»х±Т»щЅр |

|

їЙСЎЅ»ТЧ·ЅКЅ |

Т»ј¶КРіЎЙк№єЎўКк»ШЈ»¶юј¶КРіЎВтИлЎўВфіц |

ЅцїЙЙкКкЈ¬ОЮ·ЁВтВф | |

|

ЧКЅрT+0КµПЦ·ЅКЅ |

¶юј¶КРіЎЅ»ТЧ |

Т»ј¶КРіЎЙкКк | |

|

·ўРРЗюµА |

ЅцФЪИЇЙМ·ўКЫЈ¬ЙПЅ»ЛщЙПКР | ||

|

ІОУлГЕјч |

Йк№єЎўКк»Ш1,000ФЄЈ¬ВтИлВфіц10,000ФЄ |

Йк№єЎўКк»Ш1,000ФЄ | |

|

КХТжЅбЧЄ |

КХТжГїИХАЫјЖЈ¬ѕ»ЦµГїИХІЁ¶ЇЎЈ |

КХТжГїИХ·ЦЕдЈ¬ѕ»Цµ±ЈіЦ100ФЄІ»±дЎЈ |

КХТжГїИХ·ЦЕдЎў¶ЁЖЪЅбЧЄ |

|

ИЇЙММЧАы |

їЙМЧАы |

І»їЙМЧАы | |

|

Бч¶ЇРФ |

Т»°гКк»ШІ»»бі¬№эЙППЮЈ¬јґК№ФЪМШКвЗйїцПВґпµЅЙППЮЈ¬Н¶ЧКХЯИФїЙНЁ№э¶юј¶КРіЎВфіцЛщіЦУРµД·Э¶оЎЈМЧАы»ъЦЖОьТэЧцКРЙМІОУлЈ¬±ЈХП¶юј¶КРіЎБч¶ЇРФЎЈ |

ЙиЦГГїИХКк»ШЙППЮЈЁѕ»ЙкКкПЮ¶оУл»щЅрЧКІъЦРПЦЅрЧКІъЦРµДЅПµНКэЈ©Ј¬і¬№эПЮ¶оµДКк»ШЙкЗлОЮ·ЁИ·ИПЎЈ | |

|

ФЛЧчј°КХТжФ¤Ів |

КХТжїЙДЬєГУЪґ«Ні»х±Т»щЅрЎЈґу¶аКэН¶ЧКХЯЅ«ЅшРРВт/ВфЅ»ТЧЈ¬¶ш·ЗЙк/КкЈ¬¶Ф·Э¶оУ°ПмЅПРЎЈ¬ЗТ»щЅрЧКІъЦРїЙТФ±ЈБфЅПЙЩµДПЦЅрЧКІъ±ИЦШЈ¬АыУЪ»щЅрѕАнІЩЧчУлІъЖ·КХТжМбЙэЎЈ |

КХТжїЙДЬС·УЪґ«Ні»х»щЎЈЈЁ1Ј©ГїМм·Э¶оЅ«ґу·щ±д¶ЇЈ¬У°Пм»щЅрѕАнІЩЧчЈ»ЈЁ2Ј©ОЄУ¦¶ФКк»ШЈ¬Ри±ЈБфТ»¶ЁПЦЅрЧКІъ±ИЦШЈ»ЈЁ3Ј©TИХЙк№є·Э¶оTИХЖрПнКЬКХТжЈ¬µ«T+1ИХЧКЅрІЕµЅХЛЈ¬TИХґу¶оЙк№єЅ«МЇ±ЎФУРіЦУРИЛАыТжЎЈ | |

КэѕЭАґФґЈє№«їЄЧКБПХыАнЎў№г·ўЦ¤ИЇ·ўХ№СРѕїЦРРД

¶юЎўТш»ЄИХАыЅ»ТЧР§ВКµД°ёАэ·ЦОц

КЬЦЖУЪОТ№ъАъК·Ѕ»ТЧМеЦЖЈ¬ДїЗ°¶аКэ»х±Т»щЅрТ»°гІЙУГЙк№єT+1ИХЈ¬Кк»ШT+2ИХЧКЅрїЙУГЈ¬ЧКЅрµДАыУГР§ВКЅПµНЎЈДїЗ°ОТ№ъ»х±ТКРіЎ»щЅр№ІУР286Ц»Ј¬ЖдЦРДЬКµПЦT+0Ѕ»ТЧµДЅцУР83Ц»Ј¬¶шДЬКµПЦіЎДЪT+0µД»щЅрЅцУР14Ц»Ј¬І»Чг»х±ТКРіЎ»щЅрЧЬКэµД5%ЎЈТш»ЄИХАы»щЅрјґКЗДЬКµПЦіЎДЪT+0µД»щЅрЦ®Т»Ј¬ЖдУЕКЖФЪУЪїН»§Вфіц»щЅрєуЈ¬ЧКЅрїЙТФКµК±№єВт№ЙЖ±µИЖдЛыЅрИЪІъЖ·Ј¬КµПЦіЎДЪT+0Ј¬»сИЎЧоґуКХТжЎЈХвКЗЖдЛыґу¶аКэ»х±ТРН»щЅрОЮїЙ±ИДвµДЎЈ

Нј6ЈєіЎДЪЎ°T+0Ў±»щЅрµД·Э¶о

КэѕЭАґФґЈєWindЎў№г·ўЦ¤ИЇ·ўХ№СРѕїЦРРД

2.1Тш»ЄИХАы»щЅрПа¶ФУЪ»оЖЪґжїоѕЯУРёьёЯКХТж

°ёАэТ»Јє

јЩЙиїН»§јЧУР100НтФЄПЦЅрЈ¬И«ІїН¶ЧКДіЦ»№ЙЖ±ЅшРРІЁ¶ОІЩЧчЎЈФЪTМмХвЦ»№ЙЖ±ПВµш2%Ј¬їН»§јЧЕЧКЫёГ№ЙЖ±Ј¬ФЪ10МмєуЈЁјґT11МмЈ©їН»§јЧУЦВтИлёГ№ЙЖ±Ј¬ХвЦ»№ЙЖ±µ±МмЙПХЗ2%ЎЈФЪЕЧіц№ЙЖ±µД10МмАпЈ¬їН»§јЧ№ЙЖ±ХЛ»§АпµД±ЈЦ¤ЅрУРБЅЦЦїЙСЎН¶ЧКІЯВФЈєЈЁ1Ј©ґжИлТшРР»оЖЪґжїоЈ¬КХИЎ10МмµД»оЖЪґжїоАыПўЈ»ЈЁ2Ј©УГПЦЅр№єВтТш»ЄИХАы»щЅрЈ¬Ч¬ИЎ10МмµД»щЅрКХТжЎЈѕІвЛгЈ¬ФЪ±ѕґОІЁ¶ОІЩЧчЦРЈ¬Из№ыїН»§јЧУГ№ЙЖ±ХЛ»§µД±ЈЦ¤Ѕр№єВтТш»ЄИХАы»щЅрЈ¬Па¶ФУЪґжТшРР»оЖЪЅ«¶а»сАы19.06ФЄЎЈН¬К±Ј¬№єВтТш»ЄИХАы·ЗіЈ±гЅЭЈ¬Н¬№єВт№ЙЖ±µД·ЅКЅјёєхТ»ЦВЈ¬ХвТІ·Ѕ±гїН»§јЧЅшРРІЁ¶ОІЩЧчЎЈ

±н5Јє№ЙјЫПВµшК±Ј¬Па¶ФУЪ»оЖЪґжїоЈ¬Н¶ЧКТш»ЄИХАы»щЅрДЬ№»»сИЎёь¶аКХТж

|

Тш»Є»щЅрПа¶ФУЪґжїоµДЅ»ТЧІЯВФ | |

|

ФПИіЦУРПЦЅрЈЁC) |

1000000 |

|

№ЙЖ±ПВµш(D) |

2.0% |

|

№ЙЖ±10МмєуЙПХЗ(U) |

2.0% |

|

»оЖЪґжїоДк»ЇАыВКЈЁR1) |

0.5% |

|

Тш»ЄИХАы»щЅрДк»ЇКХТжВКЈЁR2Ј© |

4.0% |

|

µЪТ»ЦЦ·Ѕ°ё |

№ЙЖ±ПВµшК±ЧЄіЙ»оЖЪґжїо |

|

ЧЬКХТж |

[1000000ЎБ(1-2%)ЎБ(1+0.5%ЎБ10/360)]ЎБ(1+2%)-1000000 |

|

ЎЎ |

=19602.72 |

|

µЪ¶юЦЦ·Ѕ°ё |

№ЙЖ±ПВµшК±ЧЄіЙТш»ЄИХАы»щЅр |

|

ЧЬКХТж |

[1000000ЎБ(1-2%)ЎБ(1+4%ЎБ10/360)]ЎБ(1+2%)-1000000 |

|

ЎЎ |

=19621.78 |

|

·Ѕ°ё¶Ф±И |

µЪ¶юЦЦ·Ѕ°ёїЙ±ИµЪТ»ЦЦ¶а»сАы19.06ФЄ |

|

ЧўЈє°ёАэЦРµДКХТжВКЅцЅцКЗјЩЙиЈ¬ІўЗТОґїјВЗёчПоЅ»ТЧ·СУГТФј°ЖдЛыЛ°·С | |

°ёАэ¶юЈє

їН»§ТТФЪTИХИПОЄ№ЙЖ±КРіЎЦ®єуЅ«µчХыЈ¬УЪКЗВфіцЛщУР№ЙЖ±Н·ґзЈ¬№ІјЖ100НтФЄЎЈИфёГїН»§ЛжєуГ»УРИОєОІЩЧчЈ¬ДЗГґФЪT+2ИХПРЦГЧКЅрЅцДЬ»сµГ2МмФј0.35%µД»оЖЪКХТжВКЎЈИзИфїН»§ТТѕц¶Ё№єВтЖдЛыХ®ИЇАа»щЅр»тХЯ»х±ТРН»щЅрЈ¬ФтЦ»ДЬФЪT+1ИХЙк№єЈ¬T+2ИХїЄКј»сµГКХТжЎЈµ«КЗИфїН»§ТТЅ«100НтФЄµДПРЦГЧКЅрУГУЪ№єВтТш»ЄИХАы»щЅрЈ¬ФтїЙТФКµПЦTИХ№єВтЈ¬T+1ИХїЄКјјЖЛгКХТжЈ¬T+2ИХїЙТФ»сµГ2МмµД»х±Т»щЅрКХТжВКЎЈјЩЙи»х±ТКРіЎ»щЅрµДЖЅѕщДк»ЇКХТжВКОЄ5%Ј¬Тш»ЄИХАы»щЅрФЪT+2ИХµДАЫјЖКХТжТЄФ¶Ф¶ёЯУЪ·ЗіЎДЪT+0»щЅрЎЈ

±н6ЈєІ»Н¬ІЩЧч·Ѕ·ЁПВµД»сАы±ИЅП

|

ІЩЧч·Ѕ·Ё |

TИХ |

T+1ИХ |

T+2ИХ |

|

ОЮІЩЧч |

0ФЄ |

9.59ФЄ |

19.18ФЄ |

|

№єВтДі»х±Т»щЅр |

0ФЄ |

0ФЄ |

136.99ФЄ |

|

№єВтТш»ЄИХАы»щЅр |

0ФЄ |

136.99ФЄ |

273.98ФЄ |

2.3іЎДЪЎ°T+0Ў±Ѕ»ТЧЈ¬ЛІК±ЗР»»°СОХГїёцЅ»ТЧ»ъ»б

°ёАэИэЈєјґК±ВтИлЈ¬јґК±Вфіц

їН»§±ыФЪTИХЙПОз100НтФЄВтИлТш»ЄИХАы»щЅрЈ¬ґЛК±ДіЦ»№ЙЖ±µДХЗ·щОЄ0ЎЈЦРОзїН»§±ыН»И»·ўПЦёГЦ»№ЙЖ±УРЦШґуАыєГЈ¬УЪКЗѕц¶ЁПВОзВфіцФзЙПВтИлµДТш»ЄИХАы»щЅрЈ¬Ѕ«КµК±µЅХЛµДЧКЅрИ«ІЦВтИлёГЦ»№ЙЖ±ЎЈ№ыИ»ПВОзёГЦ»№ЙЖ±№ЙјЫ±»·вЦБХЗНЈЎЈ

їН»§±ыТтґЛ»сµГµДКХТжОЄ10%Ј¬јґ№ЙЖ±µ±МмµДХЗ·щЎЈ¶шИфїН»§ВтИл·ЗіЎДЪT+0µД»щЅрЈ¬ДЗГґЧКЅрОЮ·ЁT+0µЅХЛЈ¬ФтґнК§µ±Мм10%µДН¶ЧККХТжЎЈФЪёц±рЗйїцПВЈ¬ИфёГЦ»№ЙЖ±КЬґЛЦШґуАыєГґМј¤Ј¬ґОИХїЄЕМјґ±»·вХЗНЈЈ¬ДЗГґµ±їН»§±ыµДЧКЅрУЪT+1ИХµЅХЛК±ТАИ»ОЮ·Ё№єИлёГЦ»№ЙЖ±Ј¬Тт¶шНґК§20%ТФЙПµДН¶ЧККХТжЎЈ

Нј7ЈєТш»ЄИХАы»щЅрµДЛІК±ЗР»»Ј¬ЦъїН»§°СОХГїґОЅ»ТЧ»ъ»б

КэѕЭАґФґЈє№«їЄЧКБПХыАнЎў№г·ўЦ¤ИЇ·ўХ№СРѕїЦРРД

°ёАэЛДЈєјґК±ВфіцЈ¬јґК±ВтИл

їН»§¶ЎФЪTИХЙПОзВфіцТш»ЄИХАы»щЅрЈ¬ИЎµГµД100НтКµК±µЅХЛµДЧКЅрЈ¬Чј±ёУГУЪ№єВтДіЦ»їґХЗµД№ЙЖ±ЎЈµ«КЗёХЧј±ёВтИлёГЦ»№ЙЖ±µДК±єтѕНМэµЅБЛТ»ёцАыїХµДПыПўЈ¬УЪКЗїН»§¶Ўѕц¶ЁФЭІ»№єИлёГЦ»№ЙЖ±Ј¬Ѕ«100НтЧКЅрЦШРВВтИлТш»ЄИХАы»щЅрЎЈµЅБЛTИХПВОзёГЦ»№ЙЖ±№ыИ»ґуµшЎЈ

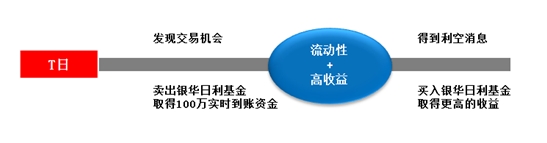

їН»§¶ЎїЙТФКµК±°СОХКРіЎЙПµДЅ»ТЧ»ъ»бЈ¬їґµЅЅ»ТЧ»ъ»бїЙТФЛІК±ВфіцТш»ЄИХАы»щЅрВтИл№ЙЖ±Ј¬І¶ЧЅКРіЎЙПµДјґК±Ѕ»ТЧ»ъ»бЈ»µ±Ѕ»ТЧ»ъ»бТ»µ©ПыК§Ј¬УЦїЙТФФЪ¶юј¶КРіЎјґК±ВтИлТш»ЄИХАы»щЅрЈ¬ФЪ±ЈЦ¤Бч¶ЇРФµДЗ°МбПВЈ¬К№№ЙЖ±±ЈЦ¤ЅрХЛ»§ЧКЅр»сµГёЯУЪ»оЖЪґжїоАыВКµДКХТжЛ®ЖЅЎЈ

Нј8ЈєјґК±ЧЄ»»Ј¬Бч¶ЇРФєНКХТжВКІўґж

КэѕЭАґФґЈє№«їЄЧКБПХыАнЎў№г·ўЦ¤ИЇ·ўХ№СРѕїЦРРД

ПЦФЪґујТ¶ј№ШЧўДЗР©»щЅрДШЈї